Contents

お役立ち情報

ファミリーオフィス未来通信|毎月分配も対象に?プラチナNISAを考える

資産運用コラム「ファミリーオフィス未来通信」のご案内です。

今回は最近話題の「プラチナNISA」についてご紹介します。

「プラチナNISA」の動向と課題

最近、「プラチナNISA」という言葉を報道などで目にされた方も多いのではないでしょうか。これは、NISA制度をシニア世代にもより使いやすく拡充しようという構想で、「毎月分配型投資信託」をNISAの対象とする案も取り沙汰されています。

この動きの背景には、自民党資産運用立国議員連盟が2024年4月に発表した「資産運用立国2.0に向けた提言」があります。その中では次のように記されています。

「高齢者が物価上昇下でも投資の恩恵を受けつつ、生涯にわたって計画的に資産を活用できるよう、高齢者に限定して対象商品の拡大・スイッチング解禁を図る『プラチナNISA』の導入など、政府は退職世代向けの資産運用サービスの充実に取り組むべきである。」

「運用しながら資産を取り崩し、生活に充てる」という発想には大きな意義があります。

ただし、その手段を「毎月分配型投資信託の容認」のみの対応で終わらせることにならなければいいと考えます。日本の毎月分配型投資信託は、構造的な課題を内包しているからです。

資産運用の目的は「増やす」ではなく「うまく使う」

本来、資産運用の目的は単に資産を「増やす」ことではなく、それを「いかに上手に使うか」にあります。特に退職後は、運用しながら自らの人生設計に合わせて資産を計画的に取り崩していくことが求められます。

投資信託の取り崩しには大きく2つの方法があります。

▶ 自律的な方法(元本の定期解約)

☑ 定額・定率・定口数方式などで、生活資金を計画的に引き出せます。

▶ 他律的な方法(分配金の受け取り)

☑ 投資信託が決定する分配金を受け取るもので、安定性や柔軟性に欠ける場合があります。

今回の「プラチナNISA」では、主に後者を想定しているように見受けられます。

毎月分配型投資信託の課題

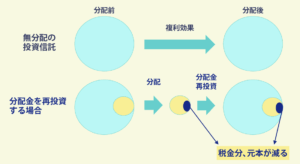

日本の投資信託は、「個別元本方式」という世界的に特殊な制度を採用しており、そのため分配金と運用成績が乖離する傾向があります。

つまり、「分配金が高い=運用成績が良い」とは限らず、むしろトータルリターンを圧迫するケースも見られます。海外では投資信託の分配金の支払いは抑制的で、ファンドの収益に連動した仕組みが一般的です。さらに、分配金を高水準・高頻度で支払うファンドでは、支払いに備えた現金準備が必要となり、結果として運用効率が下がります。

また、毎月分配型投資信託からの分配金を証券口座で受け取らず「分配金再投資」を選択している場合は、再投資される前に約2割の税金が課税される(ただし運用益に対する課税であり、元本の取り崩し部分には課税されません)ため、元本を減らして再投資する形になり、複利効果が損なわれてしまいます。

このように、分配金の仕組みが合理的な資産形成にとって障害になるケースも少なくありません。

(注)

「うまく使う」ための仕組みを

資産の取り崩しは、本来、

金融庁がこれまで毎月分配型投資信託をNISAの対象外としてき

「プラチナNISA」

今後も、「資産をいかにうまく使うか」という視点から、

【執筆者紹介】

代田 秀雄(しろた ひでお)

辻・本郷 ファミリーオフィス株式会社 特別顧問

シロタ・ウェルス・アンド・ウェルビーイング・アドバイザーズ代表取締役社長

中央大学客員教授(国際公認投資アナリスト)

三菱UFJ信託銀行で年金・資産運用の実務に長年従事。 「オルカン(eMAXIS Slim 全世界株式)」などの普及にも携わり、成人の4人に1人がNISA口座を持つ時代をつくった第一人者の一人。

2025年、シロタ・ウェルス・アンド・ウェルビーイング・アドバイザーズを設立。